Сивият сегмент устойчиво разширява присъствието си, най-засегнати са т.нар. „богати“ страни в ЕС

Нелегалната търговия с цигари в Европа премина критичен праг - над 10% от пазара. Това показват данни от последния годишен доклад на KPMG за нелегалната консумация на тютюневи изделия в Европа за 2025 г., публикуван само преди дни.

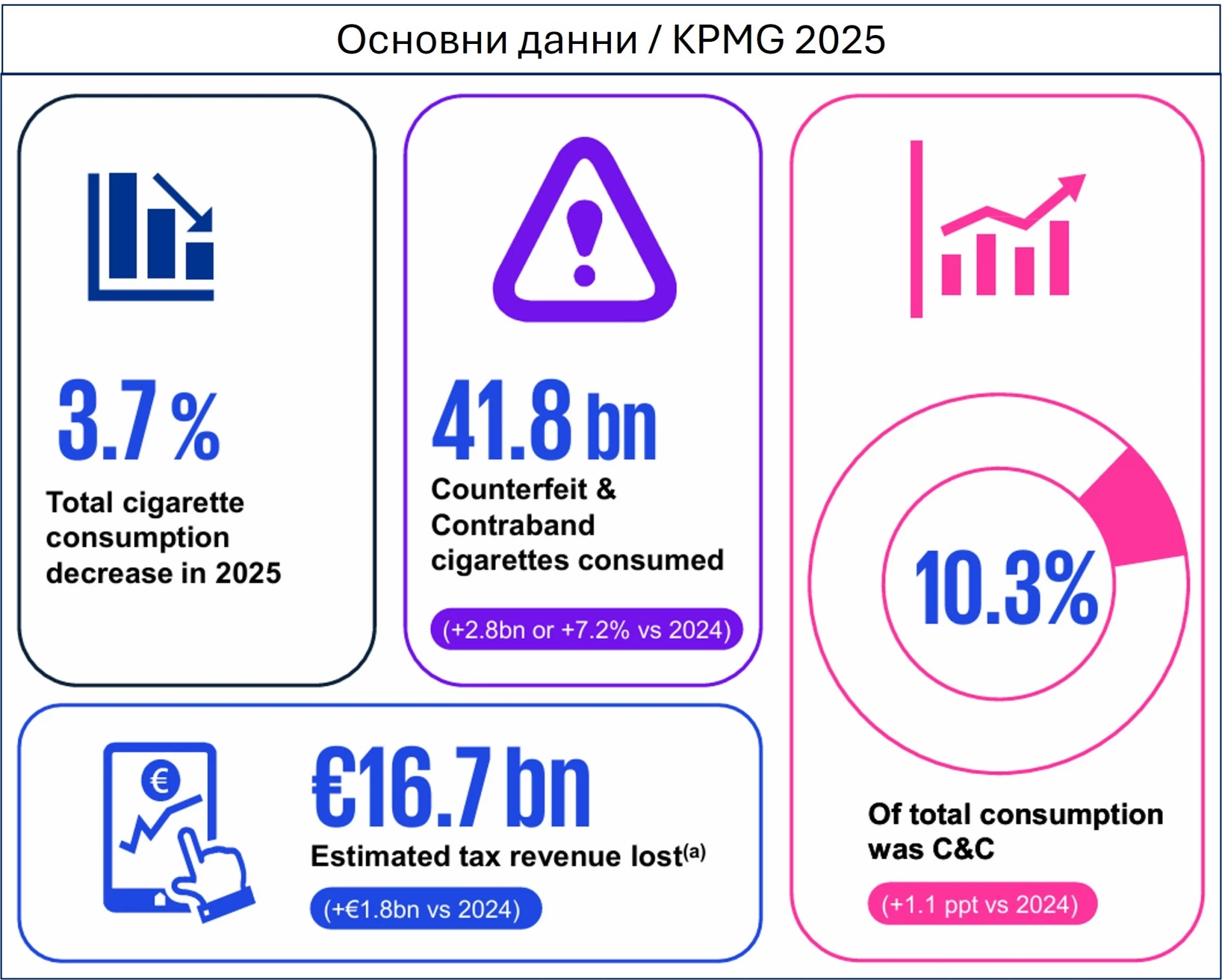

Ежегодното изследване на KPMG, вече 20 - та поредна година и обхващащо 38 европейски държави, сочи над 11% незаконни цигари, а в ЕС-27 през 2025г. са консумирани 41.8 милиарда нелегални цигари - или 10.3% от общото потребление. Това води до приблизително 16.7 милиарда евро загубени данъчни приходи годишно в Съюза.

Докладът на KPMG очертава ясно и една структурна промяна - фалшивите цигари вече са водещият сегмент на нелегалния пазар в ЕС - около 44% от обема, или 18.3 милиарда къса.

Докато в миналото каналите бяха предимно контрабандни - от Изток към Запад - днес производството все по-често се случва в рамките на ЕС или в непосредствена близост до ключови пазари с виско данъчно облагане и непосилни за пушачите цени. Това означава по-къси и по-гъвкави нерегламентирани вериги на доставка и и по-висока адаптивност на криминалните мрежи.

Парадоксът на богатите пазари

Докладът показва и интересен географски аспект: най-засегнати са именно развитите, високо данъчно облагани пазари. Във Франция нелегалният дял на цигари е 41.4%, в Белгия - 24.8%, а в Нидерландия - 22.1%, но не и Люксембург (3%), където данъчната тежест и цените са доста по-ниски от съседите си. Тази концентрация на контрабанда в посочените страни се потвърждава и от анализи на регулаторната среда, според които, освен високите цени, са налице свръх строги регулации, които вървят ръка за ръка с по-голямото разпространение на черния пазар.

Икономическата логика е известна и тя е сравнително проста - когато легалният продукт става значително по-скъп или труднодостъпен, търсенето не намалява и част от потребителите се преориентират към продукти извън регулацията. Разбира се, това не е единственото обяснение - ключова роля играят и фактори като организирана престъпност, слаб контрол по границите и неефективност на правоприлагането.

Разширяване на пазарите към други нови категории

KPMG за първи път разглежда и други тютюневи и никотинови категории. Данните показват, че макар при нагреваемите продукти делът на нелегалната търговия да е значително по-нисък (около 1.2%), пазарът не е напълно защитен поради потоците от една страна в друга.

Освен това в държави, където никотиновите паучове не са разрешени или твърде силно ограничени, проучването показва тяхна осезаема наличност чрез нелегални канали, без платени данъци в страната, където са консумирани.

Тази динамика се развива в момент, когато Европейският съюз подготвя ключови промени в законодателството за тютюневите и никотинови продукти. Дебатът се колебае от една страна между желанието за ограничаване на потреблението и засилване на мерките за обществено здраве, а от друга - рискът от разширяване на сивия сектор, ако регулациите не отчетат пазарната реалност.

Какво показват „работещите“ примери

Докладът на KPMG обръща внимание и на добрите примери на държави, които успяват да обърнат тенденцията. Гърция и Украйна регистрират спад на нелегалния пазар през последната година, което се свързва с комбинация от последователна балансирана фискална политика, засилен контрол и институционална координация. България е сред добрите практики в ЕС, която е с особено уязвима гео-локация - с разумна данъчна политика по отношение на тютюна и с ниски нива на контрабандата.

На този фон често се посочва и шведският пример като контрапункт в европейската картина. Данните от различни анализи показват, че Швеция остава сред пазарите с най-ниски нива както на тютюнопушене (5%), така и на нелегално потребление (6%). Този резултат се свързва с най-широкото присъствие и предпочитание на потребителите към алтернативните никотинови продукти, което създава различна пазарна динамика в сравнение с повечето държави от ЕС.

Паралелът със страни с висок дял на нелегалния пазар подчертава, че развитието на сектора в Европа не следва единен модел, а зависи от комбинация от потребителско поведение, достъпност на продукти и ефективност на контрола.

Въпросът пред европейските институции става още по-сложен - как да се балансира между строги здравни политики и реалността на един все по-растящ нелегален пазар?

Отговорът вероятно няма да бъде само в един инструмент, или в една директива, а в комбинация от ефективно правоприлагане и адаптивна регулация, която отчита поведението на потребителите.