България се развива по редица отношения - повишаваме стандарта си на живот, изкарваме повече пари, а от последните години се забелязва и друга позитивна тенденция - финансова неграмотност започва да намалява. На нейно място идва една подготвеност на хората за това как да управляват парите си, да инвестират и като цяло да подхождат отговорно към личните финанси.

В тази статия ще вникнем в това защо имахме толкова висока финансова неграмотност у нас и през какви стъпки минава нашето общество, за да се справи с този проблем. Ще видим как изглежда новото поколение български инвеститори, каква е централната роля на една платформа за финансова грамотност и как всъщност изглежда правилното управление на парите ни в контекста на днешния свят.

Защо финансовата неграмотност беше толкова разпространена

Преди да видим какво се е подобрило, трябва да идентифицираме проблемa. Той се изразява в исторически високото ниво на финансова неграмотност в България за последните 36 години, въпреки скорошните позитивни тенденции.

Данни за нивото на финансова грамотност можем да извлечем от проучванията на Организацията за икономическо сътрудничество и развитие. Според последни нейни проучвания финансовата грамотност в България е 58%, при средно за Европейския съюз - 64% и средно за всички изследвани страни - 65%.

Основната причина за лошите резултати може да се отдаде на историческия контекст. България прекарва 45 години под социалистически режим, в който инвестирането е на практика невъзможно, а спестяването - до голяма степен обезсмислено. Хората живеят спрямо стриктно зададена рамка: работи → харчи парите си → ако изпаднеш в беда или имаш нужда от нещо, държавата ще ти помогне.

В тези обстоятелства финансовата грамотност се оказва ненужна. Но когато идва капитализмът, тя се превръща в критично важна част от благополучието на всеки българин. Но тъй като тя не е имала среда, в която да се изгражда, капитализмът заварва българина тотално неподготвен.

И това, което следва, доказа тезата. Хиперинфлация и банкови фалити през 1996-1997 година зануляват спестяванията на българите. Следва бумът на кредитите, имотният балон и световният крах на финансовата система от 2008-а година - тази каскада от събития също поразява финансите на хората у нас. И двете събития хващат българина неподготвен.

Какво се промени през последните години

Тези негативни събития, обаче водят до натрупване на опит. Те формират в съзнанието на българите ясната нужда от финансова грамотност и колко фатална може да е нейната липса.

От друга страна, българинът наблюдава развитието на частния сектор и вижда възможностите, които той създава - ползите на това да притежаваш част от някой бизнес, развитието на имотния пазар, наличието на първите по-интересни инвестиционни продукти в банките.

Навръзвайки лошия опит от миналото с ползотворните характеристики на развиващия се частен сектор, става ясно как финансовата грамотност може хем да ни предпази от опасности, хем да ни даде нови възможности за изграждане на капитал.

Но за да сработи всичко това е нужно придобиване на знания. И тук огромна роля изиграва новата информационна ера, в която се намираме - тази на интернета. Българинът вече има достъп до различни канали на съдържание, които да му предадат основните принципи на финансовата грамотност.

Един от първите канали на тези тема е YouTube каналът на Investclub - обучителна платформа, която със своите видеа, подкасти и статии споделя най-важните знания за личните финанси и инвестициите. След като хората са осъзнали нуждата да подобрят уменията си в управление на пари и да разберат повече за личните финанси и инвестирането, те вече разполагат с източниците, които да им дадат нужните знания.

Върху всичко това стъпва и факта, че спестяванията на българина растат. Към края на 2025 година спестяванията на българските домакинства надвишават 100 милиарда лева, което се равнява на малко над 51 милиарда евро.

На база на научените уроци от миналото, достъпа до знания за финансово образование и събраните спестявания, се създава ново поколение инвеститори в България.

Новото поколение инвеститори в България

През платформата за финансова грамотност на Investclub са преминали над 30,000 българи и на база на опита, компанията споделя какъв е профила на новия инвеститор в България.

Това са главно хора между 20 и 40-годишна възраст, голямата част от които имат спестявания. Те са осъзнали, че спестяването само по себе си не е достатъчно и инвестирането създава съвсем нови възможности. Техните интереси са насочени към почти всички активи - акциите, имоти, злато и криптовалути.

Новото поколение инвеститори в България са проактивни, с желание се записват на различни обучителни програми и основният им стремеж е парите да започнат да работят за тях. Те разбират силата на сложната лихва - как инвестициите се натрупват с времето и чрез реинвестиране възвръщаемостта може да се увеличи и в даден момент финансовата свобода да се превърне от мечта в реалност.

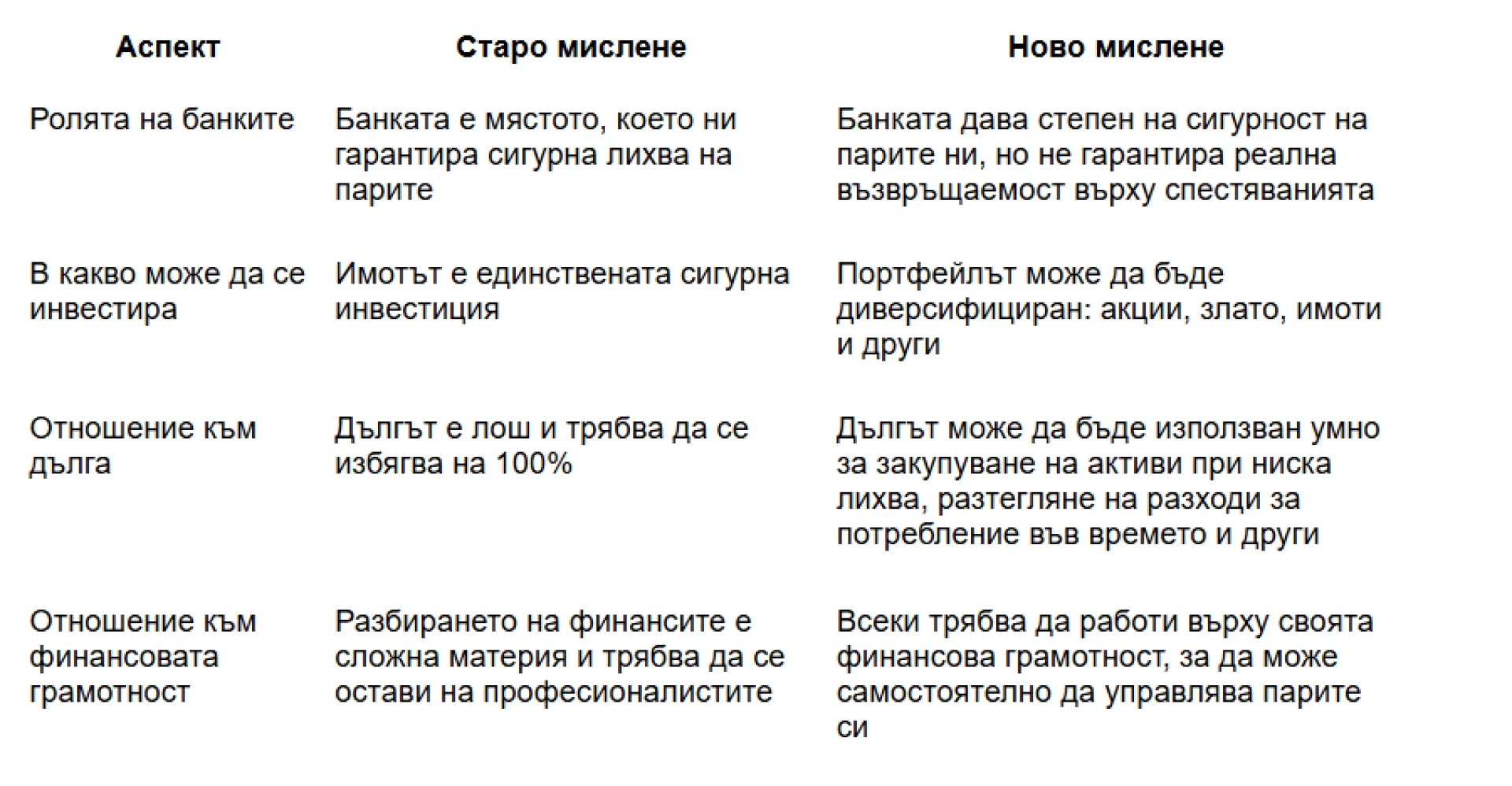

На предоставената таблица можем да видим едно примерно сравнение между “старото” мислене на българина и неговата осъвременена алтернатива, свързана с новото разбиране за финансите и инвестициите.

Българинът вече е значително по-отговорен и с кредитите, които тегли. Едва 1.79% от тях са необслужвани, тоест “лоши” кредити, които трудно ще се изплатят. За сравнение през 2013 година този процент е 16.88%. Отговорността спрямо парите се подобрява.

Но как да се постигне и успех с инвестициите, които са следващата стъпка след отговорните харчения и спестявания? Тук идва ролята на платформите за финансово образование.

Ролята на образователните платформи за финансова грамотност

Все повече хора искат да се научат да инвестират, но традиционната образователна система не може да отговори на тази нужда. В училище липсват класове за това как да управляваме парите си. Университетите имат дълги програми за хора, които искат професионално да се занимават с финанси. Няма къде обикновеният човек да научи по бърз и структуриран начин основите на инвестирането, личните финанси и управлението на парите.

Именно тук идва ролята на образователните платформи за финансова грамотност като Investclub. Те запълват дупката във финансовата система чрез интензивни, лесноразбираеми и същевременно пълноценни обучения. Лицензията от Министерството на образованието и науката, удостоверяващо Investclub като център за професионално обучение е свидетелство за това, че обучителните програми покриват необходимите знания, които хората трябва да получат, за да се научат да управляват парите си по по-добър начин.

Другият проблем, който платформите за финансова грамотност решават е липсата на структурирана информация. В интернет е пълно с безплатни източници, но е много трудно за начинаещ ентусиаст да се ориентира в тях. Твърде трудоемко е да се отсее качественото от посредственото или пък самостоятелно да се изгради ясен план, по който по най-бързия и ефективен начин да се придобият нужните знания. Повечето платформи за финансова грамотност имат ясно изградена структура и план на обучение, което е огромно предимство.

Важна добавка е и наличието на общност и среда от други хора, стремящи се към нови знания. Обмяната на опит и чувството за споделена цел мотивира допълнително хората да продължават да трупат знания, да се развиват и да взимат все по-информирани и отговорни решения за финансите си.

Какво означава финансовата грамотност днес

Финансовата грамотност вече не е лукс, а задължение за всеки, който иска парите да работят за него, вместо да е жертва на инфлация, неразумни парични политики и всякакви негативни обстоятелства извън негов контрол.

Финансовата грамотност започва с целенасоченото спестяване на пари, което е възможно благодарение на контролирането на разходите. Нужна е ясна представа за отговорността, която човек има пред самия себе си, да гарантира своето финансово спокойствие чрез правилно управление на парите си.

Следващата важна стъпка е инвестирането. То се изразява в това човек да знае в какви класове активи може да инвестира и как да го прави по разумен начин, в който той е напълно наясно с поетите рискове и ги контролира внимателно.

Последно, но не по важност е наличието на дългосрочно мислене, което позволява времето да работи за нас, вместо срещу нас. Правилните стъпки на финансово грамотния човек водят до ползи, които се натрупват една върху друга, сложната лихва започва да работи и умните решения днес носят все повече стойност в утрешния ден.