Пълна какофония и объркване царят сред счетоводителите у нас заради чисто новите промени в Закона за данък върху добавената стойност (ЗДДС). Мнозина експерти са в пълно неведение за някои от реформите, тъй като според тях текстовете са неясни и дават възможност за спорни тълкувания.

Специалисти в областта коментират иронично, че с нововъведенията и оформянето на новия закон се връщат в ученическите си години, когато основният въпрос, стоял пред тях, е бил "Какво е искал да каже авторът".

Други пък са възмутени от кратките срокове, които са имали, за да се запознаят с новия закон преди той да влезе в сила. Според тях само за няколко дни се е наложило не само да навлязат в сложната материя, но и да ангажират клиентите си с действия и решения, които са били неотложни, тъй като законът предвижда солени глоби в случай на нарушения.

Още: Давате под наем в Booking и Airbnb? Ето как НАП иска да се декларирате

Основните промени

На 17 декември парламентът прие промените в ЗДДС, които влязоха в сила от 1 януари.

Основна новост е, че оборотът вече ще се следи по календарна година, а не за последните 12 последователни месеца. Така например, ако една фирма е направила 90 000 лв. оборот през декември 2025 г. и е била "на ръба" на регистрацията, от 2026 г. отчетът се рестартира и тя започва да брои оборота си от нула.

Прагът за регистрация по ДДС вече е в евро - 51 130 евро, а при надвишаване заявлението за регистрация по ЗДДС ще се подава до 7 дни след достигане на оборота, а не както досега – до 7-мо число на следващия месец. Т.е., ако надвишите прага на 5 март, срокът за заявление изтича на 12 март. Това изисква оборотът да се следи ежедневно.

С промените в ЗДДС се въвеждат два режима - за малки предприятия в България и режим за малки предприятия в ЕС.

- Режим за малки предприятия в страната: Освобождаване от ДДС само за доставки с място на изпълнение в България под прага 51 130 евро.

- Режим за малки предприятия в ЕС: Позволява на българска фирма да бъде освободена от ДДС и при доставки в други държави-членки, ако общият ѝ оборот в целия ЕС е под 100 000 евро.

Законът предвижда и много други промени, някои ясно регламентирани, но за други експертите продължават да водят спорове и да чакат официално становище от НАП.

Давате имот под наем - подлежите на регистрация по ДДС?

Още: Прецизират разпоредбите, свързани с данъчни облекчения за деца

Такъв например е казусът дали вече всички наемодатели в България подлежат на регистрация по ДДС.

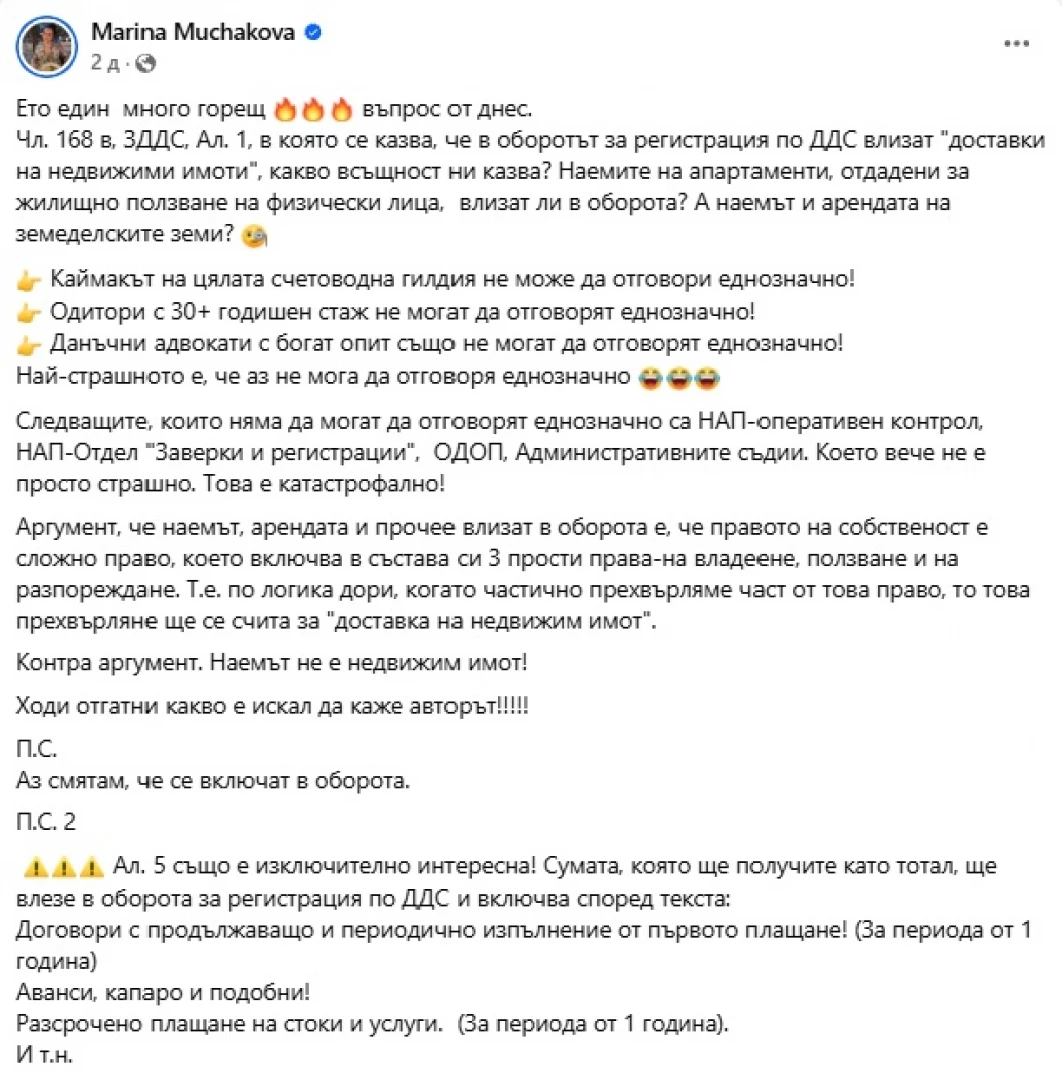

Горещият картоф е чл. 168 в, ЗДДС, ал. 1, в която се казва, че в оборота за регистрация по ДДС влизат "доставки на недвижими имоти". Счетоводители масово спорят какво всъщност им казва законът - дали наемите на апартаменти, отдадени за жилищно ползване на физически лица, влизат ли в оборота, и дали това важи и за наема и арендата на земеделските земи.

Източник: Facebook/Marina Muchakova

"Каймакът на цялата счетоводна гилдия не може да отговори еднозначно! Одитори с 30+ годишен стаж не могат да отговорят еднозначно! Данъчни адвокати с богат опит също не могат да отговорят еднозначно! Следващите, които няма да могат да отговорят еднозначно, са НАП-оперативен контрол, НАП-Отдел "Заверки и регистрации", ОДОП, Административните съдии. Което вече не е просто страшно. Това е катастрофално!", пише в свой пост във Фейсбук Марина Мучакова - главен юрисконсулт, данъчен експерт, и специалист "Спогодби за избягване на двойно данъчно облагане".

"Аргумент, че наемът, арендата и прочее влизат в оборота е, че правото на собственост е сложно право, което включва в състава си 3 прости права - на владеене, ползване и на разпореждане. Т.е. по логика дори, когато частично прехвърляме част от това право, то това прехвърляне ще се счита за "доставка на недвижим имот". Контрааргумент. Наемът не е недвижим имот! Ходи отгатни какво е искал да каже авторът!!!!!", възмущава се още тя.

Още: ПП-ДБ категорично против нова бюрократична мярка за над 200 000 фирми

Наемите ще тръгнат нагоре заради промените

Експерти са на мнение, че ако наемите попаднат под удара на настоящия закон, цените им неминуемо ще тръгнат нагоре.

Адвокати считат, че законодателите и данъчните са на път да създадат огромна инфлация в наемите и цените на недвижимите имоти.

Ако с промените в ЗДДС освободените доставки на недвижими имоти вече се включват в общия оборот за годината, когато някой направи оборот 51 130 евро на година само от наеми или допълнително от наеми, той ще трябва да се регистрира по ДДС. В счетоводните среди се води жесток спор това ще доведе ли до начисляване на ДДС върху наемите, коментират адвокати.

Според специалисти резултатът ще е тотално преминаване в сивия сектор на мнозина наемодатели. "Те и досега бяха малцина тези, които ги декларираха, защото не искат да плащат и 10% данък, а ако това ще доведе до регистрацията им по ДДС, вече съвсем никой няма да ги декларира", смятат юристи, коментирайки, че ефектът може да бъде ръст на цените на наемите с около 20%.

Законодателни извращения: "Държавата ни даде само 3 дни"

Масово счетоводителите са недоволни и от кратките срокове, които са имали, за да реагират на новите правила.

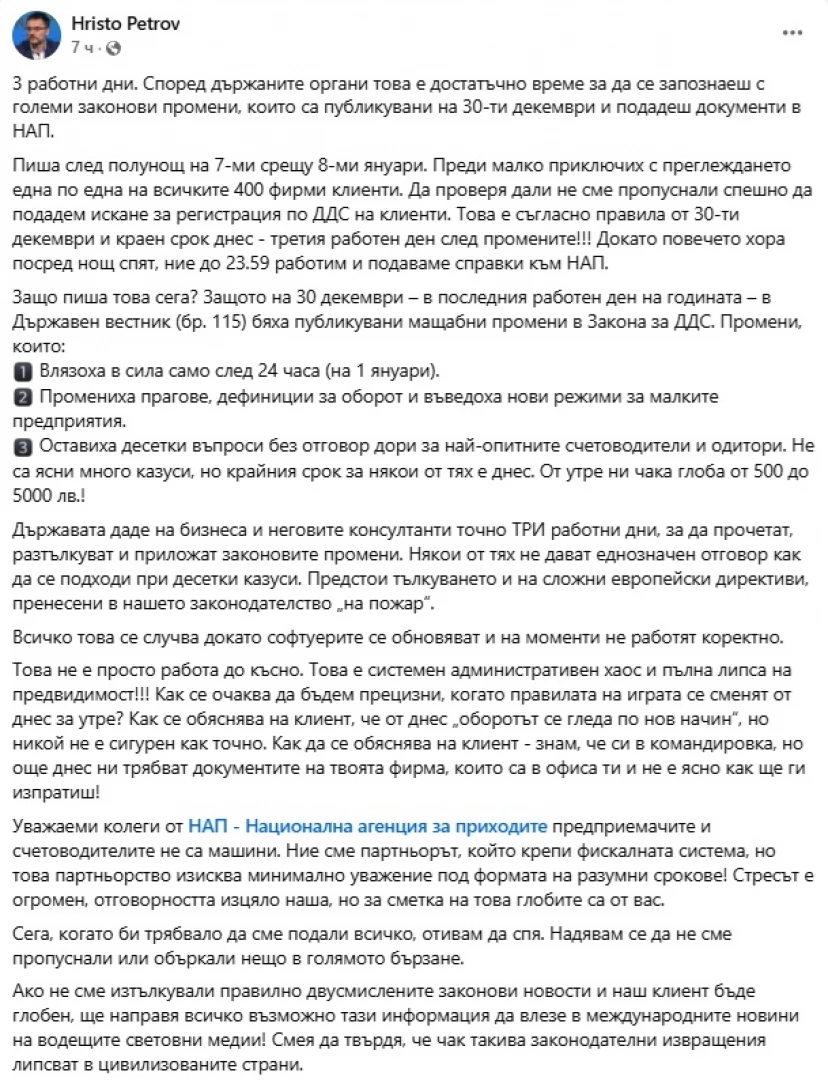

"3 работни дни. Според държаните органи това е достатъчно време за да се запознаеш с големи законови промени, които са публикувани на 30-ти декември и да подадеш документи в НАП", коментира с възмущение Христо Петров, собственик на счетоводна къща.

Той недоумява как държавата пришпорва бизнеса с "промени, които: влязоха в сила само след 24 часа (на 1 януари); промениха прагове, дефиниции за оборот и въведоха нови режими за малките предприятия; оставиха десетки въпроси без отговор дори за най-опитните счетоводители и одитори. Не са ясни много казуси, но крайния срок за някои от тях е днес. От утре ни чака глоба от 500 до 5000 лв.!"

Източник: Facebook/Hristo Petrov

По негови думи държавата е дала на бизнеса и неговите консултанти точно 3 работни дни, за да прочетат, разтълкуват и приложат законовите промени. "Някои от тях не дават еднозначен отговор как да се подходи при десетки казуси. Предстои тълкуването и на сложни европейски директиви, пренесени в нашето законодателство "на пожар"", коментира специалистът.

"Това не е просто работа до късно. Това е системен административен хаос и пълна липса на предвидимост!!! Как се очаква да бъдем прецизни, когато правилата на играта се сменят от днес за утре? Как се обяснява на клиент, че от днес "оборотът се гледа по нов начин", но никой не е сигурен как точно. Как да се обяснява на клиент - знам, че си в командировка, но още днес ни трябват документите на твоята фирма, които са в офиса ти и не е ясно как ще ги изпратиш!", пише още той.

Петров отправи призив към НАП да не счита предприемачите и счетоводителите за машини. "Ние сме партньорът, който крепи фискалната система, но това партньорство изисква минимално уважение под формата на разумни срокове! Стресът е огромен, отговорността изцяло наша, но за сметка на това глобите са от вас", допълва той, заявявайки, че "чак такива законодателни извращения липсват в цивилизованите страни".